咨询热线:

咨询热线:

在2025年,银行的风控模型变得更加严格和智能。许多人在转账时可能会遇到账户被冻结的情况,这不仅影响了资金的正常使用,还可能带来不必要的麻烦。本文将为你详细解析2025年银行转账风控模型,并提供实用的避坑指南。

一、官方定义:什么是“转账异常”?

根据《金融机构大额交易和可疑交易报告管理办法》(2025年6月5日修订)第7条规定,金融机构应当对“短期内资金分散转入、集中转出或集中转入、分散转出且与客户身份、财务状况、经营业务明显不符”的交易开展实时核查。

简单来说,银行关注的不是转账次数,而是你的“行为画像”是否突然变形。即使达到预警线,账户不一定会被冻结,但会进入“关注池”,下一笔交易需要二次核验。

二、三种常见被冻场景案例

案例A:大学生一夜转6次

背景:广州某高校大四学生小王,7月15日晚23:11-23:47向6位同学各转2000元“毕业旅行AA费用”。

结果:第6笔交易被拦截,账户临时冻结24小时。

原因:夜间时段(23:00-06:00)+跨行次数6次+备注为空。

解冻:第二天带学生证、群聊天记录到工行网点,20分钟解冻。

案例B:电商老板“拆单”避税

背景:杭州某淘宝店主8月2日将18万元货款拆成9笔19999元转出。

结果:第5笔触发“拆分金额模型”,系统直接冻结账户。

原因:金额刻意接近2万元监管线,且收款方集中在3个个人账户。

解冻:提供采购合同、增值税发票、上游聊天记录,3天后恢复。

案例C:跨境电商深夜购汇

背景:深圳卖家李某8月5日凌晨3点向香港汇丰汇出3笔4.8万美元(合计14.4万)。

结果:第2笔交易被暂停,需补充《境外汇款申请书》及采购合同。

原因:夜间+跨境+金额大,触发《2025年跨境支付风控指引》。

解冻:上传合同、报关单,2小时放行。

三、10步自检清单

为了避免触发银行风控,你可以通过以下自检清单来评估自己的转账行为:

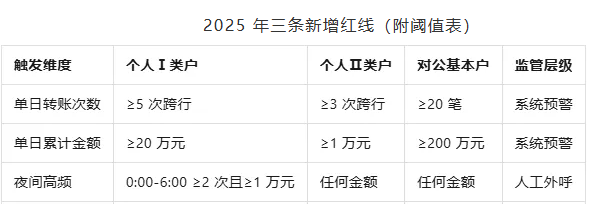

今天已转几次?(个人Ⅰ类户红线5次)

累计金额多少?(个人Ⅰ类户红线20万)

是否0:00-6:00操作?

是否异地/新设备?

收款方是否7天内新增?

备注是否为空?

是否出现“9999、19999、49999”等拆分金额?

是否快进快出(到账1小时内转出≥90%)?

是否集中向博彩、虚拟币、外汇平台转款?

是否单日机构查询征信≥3次?

如果答案≥2个“是”,建议改天再转或提前报备。

四、自救话术与材料清单

如果真的触发风控,以下是一个5分钟自救话术示例:

电话客服范例:“您好,我是尾号1234的持卡人,刚刚第X笔转账被拦截,原因是毕业旅行AA费用/货款/购汇,我已准备好证明材料,请问如何最快解冻?”

材料清单:身份证原件、资金用途证明(合同、聊天记录、发票、录取通知书等)、对公额外:营业执照+公章+流水。

线上补件:工行、建行、招行APP已上线“异常交易自证”入口,拍照上传后30分钟可复核一次;复核失败再跑网点。

五、高频问答

Q1:同一银行内互转算次数吗?

A:系统按“跨行”统计,同银行内转账不计入5次红线,但金额仍累计。

Q2:用数字人民币钱包转账会被风控吗?

A:目前数字人民币大额转账(≥5万)纳入银行白名单,同金额下优先级高于传统通道。

Q3:父母给我一次性打30万学费会被冻吗?

A:提前1天电话报备+备注“2025学费”即可,系统会自动放行。

总结

转账次数不设上限,但踩中“夜间+高频+空备注+拆分金额”四连击,再少也可能被冻。提前报备、留好凭证、保持画像稳定,才是2025年的通关密码。

相关标签

相关标签 相关文章

相关文章

相关产品

相关产品