咨询热线:

咨询热线:

信用卡还款绝不是简单的“还钱”,其中隐藏着巨大的省钱技巧和陷阱。选对方式,不仅能免息周转资金,还能提升信用额度;选错方式,则可能陷入“利滚利”的债务深渊,甚至多付18%的年化利息!本文从省钱、省心、安全三大维度,为你揭秘信用卡还款的更优策略,并附上银行不会告诉你的避坑指南。

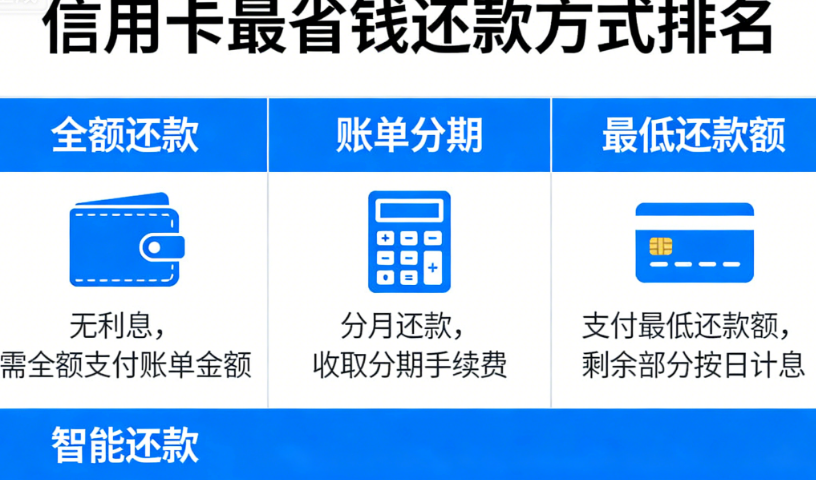

一、方案:全额还款——零成本用卡,提额快

全额还款是指在账单最后还款日前,一次性还清所有欠款。这种方式能完整享受20-56天的免息期,相当于免费使用银行资金。长期全额还款还能向银行证明你的还款能力和信用良好,对后续提额、申请高端卡极有帮助。建议:只要资金允许,务必优先选择全额还款。

二、次优方案:账单分期——短期周转利器,成本远低于更低还款

如果暂时无法全额还款,账单分期是更明智的选择。通过将账单分为3-24期偿还,只需支付一定手续费。但需注意两大陷阱:

分期期数越短越省钱:3-6期手续费更低,长期分期总成本更高;

提前还款可能不省手续费:部分银行规定提前还款仍需支付剩余手续费,办理前务必查看条款。

适用场景:短期资金紧张,但后续收入稳定。

三、谨慎使用:更低还款——年化利率18.25%的高息陷阱

更低还款只需还账单金额的10%,但银行会从消费入账日起按日息0.05%计复利,年化利率高达18.25%。例如:1万元账单还1000元后,剩余9000元每日利息4.5元,一月利息135元。长期使用会导致利息滚雪球,债务越还越多。

建议:仅作为应急手段,1-2期内务必全额还清。

四、第三方/跨行还款:便捷但需防逾期

支付宝、微信、云闪付等平台还款方便,且云闪付跨行转账免手续费。但可能存在到账延迟风险,若在最后还款日操作,可能因延迟导致逾期。

核心要点:提前1-2天还款,预留到账时间。

五、技巧:4招让还款更省心安全

双重保障:绑定储蓄卡设置自动全额还款,同时设置还款日提醒;

主动协商:若无力偿还,联系银行申请“停息挂账”或个性化分期;

关闭自动分期:避免消费满额被自动分期,多付手续费;

核对账单:还款前检查明细,防止盗刷或错误消费。

总结:按场景选择更优还款方式

资金充足→全额还款:免息零成本,助提额;

短期紧张→账单分期:选3-6期,成本可控;

紧急情况→更低还款:尽快结清,避免复利;

跨平台还款→提前操作:防延迟,保征信。

如果你在使用POS机的过程中有任何疑问,欢迎添加我们的微信号:7675863,我们一起交流探讨!

相关标签

相关标签 相关文章

相关文章

相关产品

相关产品