咨询热线:

咨询热线:

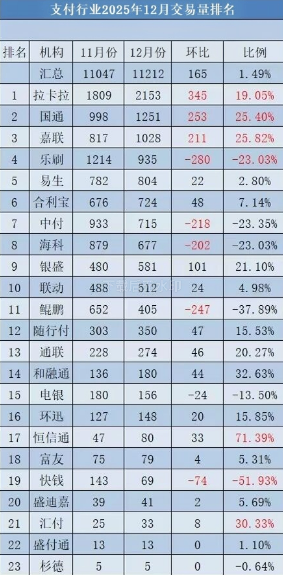

近日,支付行业2023年12月交易量排行榜正式揭晓。数据显示,头部支付公司格局发生微妙变化,超过7家机构月度交易量波动超过200亿元,行业洗牌趋势明显。其中,拉卡拉、国通、嘉联、银盛四家支付公司表现抢眼,合计新增交易量逼近千亿大关,成为当月更大赢家。

一、头部阵营:拉卡拉重回2000亿大关,多家机构稳居700亿+

根据最新排名数据,老牌支付机构拉卡拉以2153亿元的交易量重新站上2000亿台阶,这也是其时隔数月后再度回归这一量级,显示出强劲的复苏势头。紧随其后,国通、嘉联、乐刷、易生、合利宝、中付等6家支付公司交易量均突破700亿元,构成了行业的中坚力量。此外,海科、银盛、联动也稳扎稳打,交易量超过500亿元,其余上榜机构则在500亿以下。

二、尾部阵营分化加剧,环迅之后不足百亿

值得注意的是,排名第16位的环迅支付之后,其余上榜机构的月度交易量均未超过100亿元,尾部阵营与头部差距进一步拉大,行业集中度持续提升。这一现象也反映出在监管趋严、市场竞争加剧的背景下,中小支付机构的生存空间正在被压缩。

三、四家机构新增近千亿,快钱大幅下滑

从增量角度来看,12月交易量增长最为显著的是拉卡拉、国通、嘉联、银盛四家支付公司,四者合计新增规模接近1000亿元,成为拉动行业增长的主要动力。而与之形成鲜明对比的是,快钱支付交易量出现大幅下滑,市场传闻其或因业务调整再次面临退出支付行业的风险。此外,上海系支付公司整体表现分化,电银信息以156亿元的交易量领跑,而昔日的头部机构盛付通和杉德则分别下滑至13亿元和5亿元,颓势明显。

四、新增势头背后的逻辑:监管窗口期下的代理商流向

分析认为,拉卡拉、国通、嘉联等机构12月交易量激增,并非完全源于自身业务的自然增长,更多得益于行业监管窗口期的影响。由于其他几家支付公司在此期间被暂停新增业务三个月,代理商资源被迫向上述合规性较好、业务正常的机构集中,从而带来了短期的交易量攀升。随着春节后(正月初八)各家公司陆续恢复新增业务,这三家机构的增长势头或将有所放缓,行业竞争将回归常态。

五、行业总交易量企稳,或已触底

从近几个月的整体交易量走势来看,支付行业大盘基本保持平稳,未出现大幅波动。业内人士分析认为,经过前期的震荡调整和监管出清,支付行业交易量或许已经触及底部区域,未来有望在合规发展的轨道上逐步企稳回升。

总结:

12月的交易量排名,既是2023年支付行业竞争的收官之战,也预示着2024年洗牌与重构的开始。在监管常态化、利润变薄的行业背景下,谁能持续合规经营、深耕商户服务,谁就能在存量博弈中占据先机。

如果你在使用POS机的过程中有任何疑问,欢迎添加我们的微信号:7675863,我们一起交流探讨!

相关标签

相关标签 相关文章

相关文章

相关产品

相关产品